印刷:每日商业业务

调整结构,收集量表,我 - 将股票切割...半年后,该银行的互联网贷款市场将有所改造。一周前,国家金融和监督管理局发出了“通过互联网银行协助商业银行加强业务管理的通知,并提高金融服务的质量和效率”。该文件被称为行业中的“新贷款法规”,将于今年10月正式实施,银行与贷款援助机构之间合作的逻辑面临重建。在实施“靴子”政策时,银行还发起了一系列新的动作。 4月10日,许多个人银行贷款部门的领导人《北京业务日报》表示,总部的集中化和严格控制量表是一个重要的一步,价格和利息费的机制也将是ST安达德。自行运营渠道的建设也继续前进,向银行互联网贷款的业务变化开始了。

进行总部清单管理

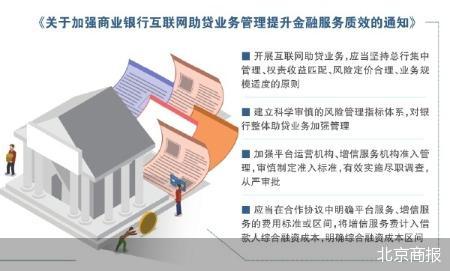

对于银行来说,在新贷款法规中“接收总部管理局”和“严格控制规模”是主要重点。显然,商业银行必须遵守集中式总部管理,匹配权利,责任和收入,合理风险定价以及进行互联网贷款援助的适度业务规模的原则,并将在10月1日实施。

权威将被带到总部,该总部直接打击了过去政治分支的痛苦点。中型企业要求银行在规模和风险之间寻找平衡。

“过去,分支机构独立运作,导致合作机构的组合。现在,所有合作都必须由总部办公室清单系统管理,主要是为了进一步克莱德风险,“联合银行个人贷款部门的某人宣布。以消费者金融业务为例,增长率约为15%-20%,并且需要过度贷款的风险。在先前的更正经验中,不难通过新的贷款法规纠正现有业务。

某些贷款辅助机构的资格是不平衡的,控制步骤不完整,导致银行不良贷款比率提高。一些银行与大量中小型贷款援助机构合作,这些机构缺乏有效的管理和筛查机制,这为随后的风险和隐藏风险奠定了基础。在2020年7月,实施了“向商业银行管理互联网贷款的临时步骤”(从因此称为“临时步骤”),称为“严格的历史历史”,并通过了互联网商业银行的明确要求从风险管理系统的各个方面,获得合作机构的机会,以及两岁的王子“落在之前和马达达之间”。过渡期应在2022年7月完成,但由于流行病和宏观经济学等因素,该法规决定已决定将过渡期延长至2023年6月30日。

在长期更正期间,库存清算和完成相应的更正要求是一项主要任务。关于对新贷款法规的现有股票的纠正,许多银行表示,在提早积累后,历史问题通常是解决的,并且该政府给出了更多的时间和更少的压力。

选择贷款援助机构时,每个银行都建立了一种清晰可行的方法,并根据许多维度进行评估,例如平台运营条件,管理能力,风险控制水平,技术实力,Serbiservices,Serbiservices,业务和机构业务以及声誉以及领先的互联网金融机构和互联网公司进行商业合作。同时,提出了团结,清单系统,高级,自治和评估后的原则,并设定了基本条件,合作要求和条款限制。

银行要求机构稳定宣传和表达

新的贷款法规要求将重点放在其业务发展的稳定性和维护而不是短期收购上的银行。但是,由于过去缺乏严格的标准,或者合作过程的管理无效,因此过去发生了许多混乱,而且重新批量的数量急剧上升,因此过去可能不会忽视。 4月10日,北京阳光业务的记者发现,根据投诉平台[下载黑猫投诉客户,发现从年初开始,有150多个投诉关于银行互联网贷款的信息,主要关注两个主要方向:利率,还款和暴力债务。

在促进贷款产品时,一些贷款合作机构尚不清楚利率和各种计费标准,并且高于低利率以吸引客户。经过真正的贷款,客户发现了隐藏的费用,例如高处理费,咨询费,保证费用等;一些贷款援助机构在客户支付过多的付款时使用强烈的方式进行操作。

在标准化业务定价机制方面,新的贷款法规需要不同的风险定价,以促进与业务风险条件的贷款利率和信贷服务增强服务。

上述城市城市商业银行个人贷款部门的负责人已更改。费用,合同协议和罚款机制将被接受。 “

“目前,我们的银行显然禁止使用V诸如“最低利率”和“零处理费”之类的AGUE声明,有必要阐明年利率范围和不同付款方式之间的变化。发现的违规行为,交通合作立即切断。 “另一家银行家说。

Suxi Zhiyan的高级研究员Su Xiaorui认为,不再有可能通过使用已确定的收费项目(例如“咨询费”)来设计上限的利率。 “除了披露的利息和费用外,不得向贷方收取其他费用。”强调金融消费者已知权利的强调,因此借款人的重要利益得到了保护。预计借款人带给贷款援助平台的综合融资成本预计将被大大消除。

银行研究所高级研究员Su Shangyinsi du Juan指出,新的贷款法规要求专注于风险,财产质量和风险控制,遵守FES的能力以及合作合作平台的财务消费者保护。

增加对自行渠道的投资

在新法规借助贷款的帮助之后,银行意识到增加自我运营渠道的建设的重要性。强调了上述银行个人贷款部门的个人贷款部门的人员,“与贷款机构提供的数据相比,由较早的自助渠道获得的数据依赖于贷款机构提供的数据,例如定制具有高配额的小规模消费者贷款,并更有利的利率适应。

但是,向银行的自贷款也面临许多挑战。 “与银行规模的强大和katamong相比,为商业城市银行和私人银行开发自通道仍然存在挑战。”一家私人银行承认,开发良好的自我操作的CHAnnels需要先进的技术支持,例如大数据分析,人工智能等,以实现准确的市场预防,控制和控制。私人银行对技术和系统更新的研究和开发没有足够的投资,并且捕获了其技术水平。

“将来,互联网上的贷款业务仍然需要基于银行作为主要行动,并且合作机构将主要发挥着互补作用的作用,而客户无法成为主体。”苏波鲁伊(Su Xiaorui)认为,据自动渠道运作,移动银行应用程序是对商业业务的工作,诸如在线业务的障碍是困难的。升级互动功能,开放的生态场景,并促进提高客户忠诚度和转化率。

北京商务每日记者歌曲Yito

金融的官方帐户

24小时广播卷轴G最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)

印刷:每日商业业务

调整结构,收集量表,我 - 将股票切割...半年后,该银行的互联网贷款市场将有所改造。一周前,国家金融和监督管理局发出了“通过互联网银行协助商业银行加强业务管理的通知,并提高金融服务的质量和效率”。该文件被称为行业中的“新贷款法规”,将于今年10月正式实施,银行与贷款援助机构之间合作的逻辑面临重建。在实施“靴子”政策时,银行还发起了一系列新的动作。 4月10日,许多个人银行贷款部门的领导人《北京业务日报》表示,总部的集中化和严格控制量表是一个重要的一步,价格和利息费的机制也将是ST安达德。自行运营渠道的建设也继续前进,向银行互联网贷款的业务变化开始了。

进行总部清单管理

对于银行来说,在新贷款法规中“接收总部管理局”和“严格控制规模”是主要重点。显然,商业银行必须遵守集中式总部管理,匹配权利,责任和收入,合理风险定价以及进行互联网贷款援助的适度业务规模的原则,并将在10月1日实施。

权威将被带到总部,该总部直接打击了过去政治分支的痛苦点。中型企业要求银行在规模和风险之间寻找平衡。

“过去,分支机构独立运作,导致合作机构的组合。现在,所有合作都必须由总部办公室清单系统管理,主要是为了进一步克莱德风险,“联合银行个人贷款部门的某人宣布。以消费者金融业务为例,增长率约为15%-20%,并且需要过度贷款的风险。在先前的更正经验中,不难通过新的贷款法规纠正现有业务。

某些贷款辅助机构的资格是不平衡的,控制步骤不完整,导致银行不良贷款比率提高。一些银行与大量中小型贷款援助机构合作,这些机构缺乏有效的管理和筛查机制,这为随后的风险和隐藏风险奠定了基础。在2020年7月,实施了“向商业银行管理互联网贷款的临时步骤”(从因此称为“临时步骤”),称为“严格的历史历史”,并通过了互联网商业银行的明确要求从风险管理系统的各个方面,获得合作机构的机会,以及两岁的王子“落在之前和马达达之间”。过渡期应在2022年7月完成,但由于流行病和宏观经济学等因素,该法规决定已决定将过渡期延长至2023年6月30日。

在长期更正期间,库存清算和完成相应的更正要求是一项主要任务。关于对新贷款法规的现有股票的纠正,许多银行表示,在提早积累后,历史问题通常是解决的,并且该政府给出了更多的时间和更少的压力。

选择贷款援助机构时,每个银行都建立了一种清晰可行的方法,并根据许多维度进行评估,例如平台运营条件,管理能力,风险控制水平,技术实力,Serbiservices,Serbiservices,业务和机构业务以及声誉以及领先的互联网金融机构和互联网公司进行商业合作。同时,提出了团结,清单系统,高级,自治和评估后的原则,并设定了基本条件,合作要求和条款限制。

银行要求机构稳定宣传和表达

新的贷款法规要求将重点放在其业务发展的稳定性和维护而不是短期收购上的银行。但是,由于过去缺乏严格的标准,或者合作过程的管理无效,因此过去发生了许多混乱,而且重新批量的数量急剧上升,因此过去可能不会忽视。 4月10日,北京阳光业务的记者发现,根据投诉平台[下载黑猫投诉客户,发现从年初开始,有150多个投诉关于银行互联网贷款的信息,主要关注两个主要方向:利率,还款和暴力债务。

在促进贷款产品时,一些贷款合作机构尚不清楚利率和各种计费标准,并且高于低利率以吸引客户。经过真正的贷款,客户发现了隐藏的费用,例如高处理费,咨询费,保证费用等;一些贷款援助机构在客户支付过多的付款时使用强烈的方式进行操作。

在标准化业务定价机制方面,新的贷款法规需要不同的风险定价,以促进与业务风险条件的贷款利率和信贷服务增强服务。

上述城市城市商业银行个人贷款部门的负责人已更改。费用,合同协议和罚款机制将被接受。 “

“目前,我们的银行显然禁止使用V诸如“最低利率”和“零处理费”之类的AGUE声明,有必要阐明年利率范围和不同付款方式之间的变化。发现的违规行为,交通合作立即切断。 “另一家银行家说。

Suxi Zhiyan的高级研究员Su Xiaorui认为,不再有可能通过使用已确定的收费项目(例如“咨询费”)来设计上限的利率。 “除了披露的利息和费用外,不得向贷方收取其他费用。”强调金融消费者已知权利的强调,因此借款人的重要利益得到了保护。预计借款人带给贷款援助平台的综合融资成本预计将被大大消除。

银行研究所高级研究员Su Shangyinsi du Juan指出,新的贷款法规要求专注于风险,财产质量和风险控制,遵守FES的能力以及合作合作平台的财务消费者保护。

增加对自行渠道的投资

在新法规借助贷款的帮助之后,银行意识到增加自我运营渠道的建设的重要性。强调了上述银行个人贷款部门的个人贷款部门的人员,“与贷款机构提供的数据相比,由较早的自助渠道获得的数据依赖于贷款机构提供的数据,例如定制具有高配额的小规模消费者贷款,并更有利的利率适应。

但是,向银行的自贷款也面临许多挑战。 “与银行规模的强大和katamong相比,为商业城市银行和私人银行开发自通道仍然存在挑战。”一家私人银行承认,开发良好的自我操作的CHAnnels需要先进的技术支持,例如大数据分析,人工智能等,以实现准确的市场预防,控制和控制。私人银行对技术和系统更新的研究和开发没有足够的投资,并且捕获了其技术水平。

“将来,互联网上的贷款业务仍然需要基于银行作为主要行动,并且合作机构将主要发挥着互补作用的作用,而客户无法成为主体。”苏波鲁伊(Su Xiaorui)认为,据自动渠道运作,移动银行应用程序是对商业业务的工作,诸如在线业务的障碍是困难的。升级互动功能,开放的生态场景,并促进提高客户忠诚度和转化率。

北京商务每日记者歌曲Yito

金融的官方帐户

24小时广播卷轴G最新的财务和视频信息,并扫描QR码,以供更多粉丝遵循(Sinafinance)